Insolvenzplan: Schneller Weg zur Schuldenfreiheit

Kostenlose Erstberatung zur Planinsolvenz

- Vorbereitung der Insolvenz

- außergerichtliche Einigung möglich

- Begleitung und Beratung durch Spezialisten

Top-Bewertungen für DB-Anwälte:

Durch einen Insolvenzplan kann ein Insolvenzverfahren schnell beendet werden. Jedoch ist einiges zu beachten, damit die Gläubiger dem Insolvenzplan zustimmen und die Einmalzahlung akzeptieren. Erfahren Sie hier, wie die Planinsolvenz erfolgreich durchgeführt werden kann, wie das Insolvenzplanverfahren abläuft und welche Vor- und Nachteile es dabei gibt.

Bekannt aus:

Inhaltsverzeichnis

Update Juni 2023

Leider können wir derzeit keine neuen Mandanten im Bereich "Insolvenz" annehmen. Wir bitten um Verständnis.

Was bedeutet Planinsolvenz?

Ein Insolvenzplan bzw. die Planinsolvenz ist gewissermaßen ein Vergleich mit den Gläubigern durch eine Einmalzahlung. Das bedeutet, der Schuldner bezahlt einmalig einen Betrag an die Gläubiger, wodurch das Insolvenzverfahren beendet wird. Die Gläubiger verzichten also auf einen Teil ihrer Forderungen.

Das Insolvenzplanverfahren ist sowohl in der Privatinsolvenz für Verbraucher als auch in der Regelinsolvenz für Unternehmen und Selbstständige möglich. Ziel ist es, das Insolvenzverfahren schneller zu beenden. Für Unternehmen bietet sich dadurch die Möglichkeit, sich zu sanieren und die Insolvenz in Eigenverwaltung durchzuführen.

Wer kann Planinsolvenz anmelden?

Die Planinsolvenz ist sowohl für Verbraucher als auch für Selbstständige, Unternehmen und Freiberufler möglich. Dies war nicht immer so: Bei der Verbraucherinsolvenz gab es vor dem 01.07.2014 nur die Möglichkeit eines gerichtlichen Schuldenbereinigungsplans im Privatinsolvenzverfahren.

Planinsolvenz für Verbraucher

Seit der Gesetzesänderung können auch Verbraucher einen Insolvenzplan einreichen. Dies bietet sich vor allem an, wenn Familienmitglieder oder Freunde die nötige Einmalzahlung bereitstellen können. Im Gegenzug verzichten die Gläubiger auf einen Teil Ihrer Forderungen.

Planinsolvenz einer Firma

Für Unternehmen bietet der Insolvenzplan die Möglichkeit der Sanierung. Er enthält Regelungen darüber, wie zum einen die Gläubiger befriedigt werden können und zum anderen, wie das Unternehmen in Zukunft weiterbestehen kann.

Die Vor- und Nachteile der Planinsolvenz

Ein Insolvenzplan hat sowohl Vor- und Nachteile. Welche das sind, haben wir nachfolgend für Sie aufgelistet.

Vorteile Insolvenzplan

- Sie können schneller schuldenfrei werden als durch ein normales Insolvenzverfahren (innerhalb von circa 4 bis 12 Monaten)

- Sie können verhindern, dass Ihre Gläubiger einen Insolvenzantrag stellen

- Die Gläubiger dürfen offene Forderungen nicht mehr vollstrecken

- Es entstehen weniger Kosten, da das Insolvenzverfahren vorzeitig beendet wird und weniger Verfahrensschritte notwendig sind

- Sie können Ihre Schulden trotz vieler Gläubiger und Forderungen tilgen

- Ein Teil Ihrer Schulden wird Ihnen erlassen

Nachteile Insolvenzplanverfahren

- Die Kosten sind am Anfang durch den hohen Beratungs- und Vorbereitungsaufwand höher als bei einer regulären Insolvenz

- Ihre finanzielle Lage bzw. Ihr Einkommen muss eine Einmalzahlung in gewisser Höhe zulassen

- Sie müssen sich von anderen abhängig machen, wenn Sie sich Geld für die Einmalzahlung leihen müssen

Planinsolvenz – Voraussetzungen

Der Insolvenzplan muss, wenn die Voraussetzungen erfüllt sind, dem Insolvenzgericht vorgelegt werden. Dieses prüft, ob die darin enthaltenen Ziele realistisch sind und der Insolvenzplan umsetzbar ist.

Die Voraussetzungen, um das Plainsolvenzverfahren durchzuführen, sind in den §§ 217 ff. InsO (Insolvenzordnung) geregelt. Demnach gibt es drei Voraussetzungen, damit die Planinsolvenz durchgeführt werden kann.

- Sie können Ihre bestehenden Schulden nicht begleichen

- Sie haben die Möglichkeit, Ihren Gläubigern eine zufriedenstellende Einmalzahlung anzubieten

- Sie haben Ihren Lebensmittelpunkt in Deutschland

So muss ein Insolvenzplan aussehen

Ein Insolvenzplan besteht aus zwei Teilen, dem darstellenden und dem gestaltenden Teil. Der darstellende Teil dient der Information der Beteiligten. Die finanzielle Situation des Schuldners wird dargestellt, ein Vergleich zwischen Planinsolvenz und Regelinsolvenz bzw. Privatinsolvenz vorgenommen sowie Gläubigergruppen gebildet.

Der darstellende Teil hat das Ziel, den Gläubigern alle wichtigen Informationen für ihre Entscheidung mitzuteilen. Im gestaltenden Teil werden dann die Änderungen und Abweichungen im Vergleich zum regulären Insolvenzverfahren beschrieben.

Gestaltungsmöglichkeiten eines Insolvenzplans

Die Maßnahmen, die im gestaltenden Teil beschrieben werden, können zum Beispiel den Ablauf der Zahlungen an die Gläubiger beinhalten und die Frage, wie sich die Rechtsstellung der Beteiligten durch den Plan ändert. Es wird definiert, wie die Schuldenbereinigung ablaufen soll.

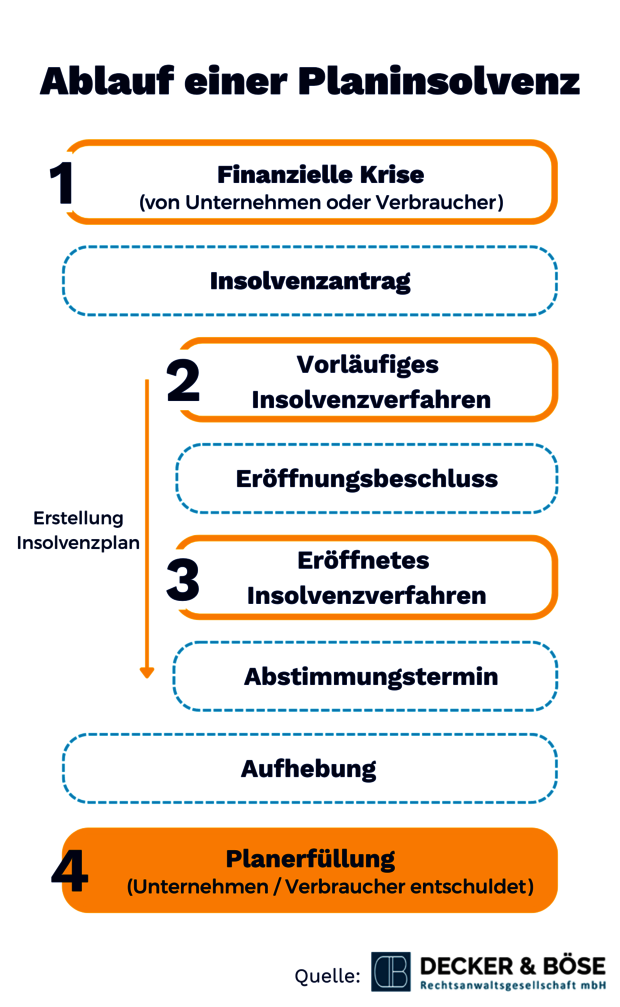

Planinsolvenz: Ablauf des Verfahrens

Der erste Schritt im Ablauf des Insolvenzplanverfahrens ist die optimale Vorbereitung der Planinsolvenz. Dazu gehört die Analyse Ihrer finanziellen Situation und die Überlegung, wer als Geldgeber für die Einmalzahlung in Betracht kommt – beispielsweise Familienangehörige, Freunde oder Geschäftspartner.

Insolvenzplan beim Insolvenzgericht einreichen

Anschließend wird der Insolvenzplan beim zuständigen Insolvenzgericht eingereicht. Dies kann durch Sie als Schuldner erfolgen oder durch den Insolvenzverwalter. Der Insolvenzplan kann ab Eröffnung des Insolvenzverfahrens bis zum Schlusstermin eingereicht werden.

Insolvenzplan: Prüfung durch das Insolvenzgericht

Das Insolvenzgericht prüft nun den eingereichten Insolvenzplan dahingehend, ob dieser realistisch umgesetzt werden kann und zu erwarten ist, dass die Gläubiger ihm zustimmen. Das Gericht kann den Insolvenzplan zurückweisen, eine Überarbeitung verlangen oder ihn annehmen.

Die Abstimmung über den Insolvenzplan

War die Prüfung durch das Gericht erfolgreich, bestimmt es einen Termin zur Gläubigerversammlung, in der über den Insolvenzplan abgestimmt wird. Der Insolvenzplan gilt als angenommen, wenn die Mehrheit der in der Gläubigerversammlung anwesenden Gläubigergruppen ihm zustimmt.

Hat die Gläubigerversammlung nicht zugestimmt, kann das Insolvenzgericht den Insolvenzplan durch das sogenannte Obstruktionsverbot trotzdem zulassen. Dies kann zum Beispiel der Fall sein, wenn die Gläubiger, die dagegen gestimmt haben, keinen Nachteil durch die Umsetzung des Plans erleiden.

„Dank der anwaltlichen Unterstützung bin ich endlich wieder schuldenfrei.“

– Ben Z.

Bestätigung der Planinsolvenz durch das Insolvenzgericht

Haben die Gläubiger mehrheitlich zugestimmt, bestätigt das Insolvenzgericht den Insolvenzplan per Beschluss. Es kann auch einen bedingten Insolvenzplan bestätigen, wenn noch bestimmte Fristen oder Maßnahmen für den Insolvenzplan eingehalten werden müssen.

Die Eröffnung des Insolvenzplanverfahrens

Wenn das Insolvenzgericht dem Insolvenzplan zugestimmt hat, wird das Insolvenzplanverfahren eröffnet. Ab diesem Zeitpunkt muss der Schuldner alle Maßnahmen, die im Insolvenzplan enthalten sind, umsetzen. Diese werden von einem Insolvenzverwalter überwacht, wenn dieser vorher vom Gericht bestimmt wurde.

Insolvenzplan: Restschuldbefreiung und Ende des Verfahrens

Das Insolvenzverfahren endet, wenn alle Maßnahmen aus dem Insolvenzplan umgesetzt wurden, der Schuldner also alle Forderungen beglichen hat. Eine Restschuldbefreiung ergibt sich am Ende dadurch, dass die Gläubiger durch ihre Zustimmung bereits auf einen Teil ihrer Forderungen verzichtet haben.

Wie lange das Planinsolvenzverfahren insgesamt dauert, kann nicht pauschal beantwortet werden. Erfahrungsgemäß dauert es ungefähr einige Monate bis zu einem Jahr.

Planinsolvenz: Welche Kosten entstehen?

Die Verfahrenskosten, die für die Planinsolvenz entstehen, beinhalten Gerichtskosten, Sachverständigenkosten und die Kosten für den Insolvenzverwalter. Wie hoch diese ausfallen, kann nicht pauschal gesagt werden. Die Höhe hängt von der Insolvenzmasse, der Anzahl der Gläubiger und der Verfahrensdauer ab.

Um die Anwaltskosten für Ihren Insolvenzplan übersichtlich und transparent zu gestalten, arbeiten wir mit überschaubaren Festpreisen und bieten Ihnen die Möglichkeit, diese in flexiblen Raten zu bezahlen.. Mit dem Insolvenzkostenrechner können Sie unsere Gebühren schnell und einfach ausrechnen.

Insolvenzplan erstellen: Wir helfen Ihnen

Ein Planinsolvenzverfahren sollte gut durchdacht und vorbereitet werden. Wir helfen Ihnen gerne dabei und sorgen dafür, dass der Insolvenzplan gute Chancen auf Erfolg hat. Kontaktieren Sie uns einfach für eine kostenlose Erstberatung, in der wir alles Weitere besprechen.

Insolvenzplan: Fragen und Antworten im Überblick

Bei einer Planinsolvenz leistet der Schuldner eine Einmalzahlung an die Gläubiger und wird damit schuldenfrei. Die Gläubiger verzichten dabei auf einen Teil Ihrer Forderungen. Das eigentliche Insolvenzverfahren wird dadurch beendet.

Die Höhe der Einmalzahlung sowie weitere Details zur Entschuldung werden in einem Insolvenzplan festgelegt, der den Gläubigern zur Abstimmung vorgelegt wird.

Den Insolvenzplan kann der Schuldner selbst oder ein Insolvenzverwalter erstellen. Allerdings muss ein Insolvenzplan gut durchdacht und vorbereitet werden, damit die Chancen gutstehen, dass die Gläubiger ihm zustimmen.

Daher sollte man sich für die Planinsolvenz anwaltliche Unterstützung suchen und es nicht in Eigenregie durchführen.

Der Insolvenzplan kann ab der Eröffnung des Insolvenzverfahrens bis zum Schlusstermin eingereicht werden.

Wie lange das Insolvenzplanverfahren dauert, kann nicht pauschal beantwortet werden. Man kann jedoch von circa vier Monaten bis zu einem Jahr ausgehen. Zum Vergleich: Ein Privat- oder Regelinsolvenzverfahren dauert normalerweise drei Jahre.

Zunächst muss die Einmalzahlung, die im Insolvenzplan vereinbart wurde, aufgebracht werden. Daneben entstehen Verfahrenskosten für die Planinsolvenz. Dazu gehören die Gerichtskosten, ggf. Sachverständigenkosten sowie die Kosten für den Insolvenzverwalter.

Wie hoch die Kosten ausfallen, hängt von der Höhe der Insolvenzmasse, der Anzahl der Gläubiger und der Dauer des Insolvenzplanverfahrens ab.

Hinzu kommen Anwaltskosten, wenn Sie professionelle Hilfe für den Insolvenzplan in Anspruch nehmen. Bei uns ist die Erstberatung immer kostenlos. Über unsere Gebühren informieren wir Sie transparent und übersichtlich und Sie haben die Möglichkeit, diese in Raten zu bezahlen.

Bei Verbrauchern kann durch einen Insolvenzplan das Insolvenzverfahren schneller abgeschlossen werden als bei einer Privatinsolvenz – oftmals innerhalb weniger Monate. Verbraucher können daher durch den Insolvenzplan schneller schuldenfrei werden, wenn sie die Einmalzahlung aufbringen können.

Handelt es sich um ein insolventes Unternehmen, ist es – neben dem beschleunigten Verfahren – Ziel des Insolvenzplans, das Unternehmen zu sanieren und zu erhalten. Auch eine Umstrukturierung des Unternehmens kann möglich sein.

Erscheint ein Gläubiger nicht zur Abstimmung, wird dies automatisch als Zustimmung zum Insolvenzplan gewertet.

Unsere Anwälte