Widerruf Rentenversicherung: Prämien mit Gewinn zurückerhalten

Widerrufsbelehrung jetzt überprüfen

- bis zu 150% der eingezahlten Beiträge zurückerhalten

- auch für gekündigte & ausgelaufene Verträge

- kostenfreie Prüfung Ihrer Optionen durch Experten

Top-Bewertungen für DB-Anwälte:

Viele Versicherte wurden beim Abschluss ihrer privaten Rentenversicherung nicht ordnungsgemäß über ihr Widerrufsrecht informiert. Wer betroffen ist, kann gemäß mehrerer BGH-Urteile auch heute noch sein Widerrufsrecht ausüben und die Rentenversicherung widerrufen. Anders als bei der Kündigung, erhalten Versicherte bei einem erfolgreichen Widerruf ihre eingezahlten Beiträge inklusive Zinsen zurück. Zudem darf der Versicherer Kosten und Gebühren nicht vom Auszahlungsbetrag abziehen.

Bekannt aus:

Private Rentenversicherung: Jetzt Widerruf prüfen lassen!

Kostenlose Erstprüfung Ihres Vertrages

Widerruf der privaten Rentenversicherung

Die private Rentenversicherung ist als Altersvorsorge unattraktiv geworden. Wegen sinkender Zinsen und hohen Kosten wollen immer mehr Versicherte raus aus ihrem Vertrag. Die lukrativste Möglichkeit dafür ist der Widerruf der Rentenversicherung.

Wenn Sie Ihre Rentenversicherung erfolgreich widerrufen, erhalten Sie – im Gegensatz zur Kündigung – Ihre eingezahlten Beiträge inklusive Zinsen zurück. Stornokosten oder Gebühren darf der Versicherer Ihnen nicht vom Auszahlungsbetrag abziehen.

Rentenversicherung widerrufen: wann geht das?

Sie können Ihre private Rentenversicherung widerrufen, wenn Sie bei Vertragsschluss nicht ordnungsgemäß über Ihr Widerrufsrecht aufgeklärt wurden. Voraussetzung ist eine fehlerhafte Widerrufsbelehrung der Rentenversicherung, zum Beispiel durch Formfehler oder Versäumnisse.

Insbesondere Rentenversicherungsverträge, die zwischen dem 29. Juli 1994 und dem 31. Dezember 2007 abgeschlossen wurden, sind häufig davon betroffen.

Widerrufsrecht Rentenversicherung: vom BGH bestätigt

Der BGH hat dazu mehrere Urteile gefällt und für Betroffene ein ewiges Widerrufsrecht bestätigt. Das heißt, wenn Sie bei Abschluss des Rentenversicherungsvertrages nicht oder fehlerhaft zu Ihrem Widerrufsrecht belehrt wurden, können Sie den Vertrag auch heute noch widerrufen.

Bei einem erfolgreichen Widerruf wird der Vertrag rückabgewickelt. Das bedeutet, Sie werden so gestellt, als wäre der Vertrag nie geschlossen worden.

Fehlerhafte Widerrufsbelehrung der Rentenversicherung: 3 Anzeichen

- Beginn der Widerrufsfrist: Die Widerrufsfrist darf erst beginnen, wenn der Versicherte alle Unterlagen erhalten hat. Das muss in der Widerrufsbelehrung mitgeteilt werden.

- Ende der Widerrufsfrist: In der Widerrufsbelehrung muss stehen, dass der Widerruf innerhalb einer bestimmten Frist abgeschickt werden muss (nicht, dass er eingegangen sein muss)

- Länge der Widerrufsfrist: Die Länge der Widerrufsfrist muss in der Widerrufsbelehrung konkret angegeben werden. Eine vage Frist von „einem Monat“ reicht nicht aus.

Weitere Fehlerquellen betreffen zum Beispiel die Form des Widerrufs, die mangelnde Hervorhebung der Widerrufsbelehrung oder die Missachtung des Deutlichkeitsgebots.

Vorteile beim Widerruf der Rentenversicherung

Eine niedrige Rendite und hohe Kosten machen die private Rentenversicherung als Altersvorsorge unattraktiv. Viele Versicherte wollen daher Ihre Verträge kündigen und das Geld gewinnbringender anlegen. Bei einer Kündigung müssen Sie jedoch mit hohen Verlusten rechnen.

Denn bei einer Kündigung zahlt Ihre Versicherung nur den sogenannten Rückkaufswert aus, jedoch nicht Ihre tatsächlich eingezahlten Prämien.

Hohe Stornogebühren sorgen dafür, dass der Betrag, den Sie von Ihrer Versicherung nach der Kündigung erhalten, niedriger ist als Ihre eingezahlten Beträge.

Der Vorteil bei einem erfolgreichen Widerruf Ihrer privaten Rentenversicherung: Der Versicherer muss Ihnen alle Einlagen inklusive Zinsen auszahlen. Stornokosten oder andere Gebühren darf er nicht abziehen. Sie können also Ihre Rentenversicherung mit Gewinn widerrufen.

Diese Rentenversicherungen können widerrufen werden

Das ewige Widerrufsrecht gilt für private Rentenversicherungen, fondsgebundene Rentenversicherungen, Riester-Rentenversicherungen und Rürup-Rentenversicherungen. Sogar bereits gekündigte, ausgelaufene oder abgetretene Rentenversicherungsverträge können Sie noch widerrufen.

Widerspruch private Rentenversicherung: fehlerhafte Widerrufsbelehrung erkennen

Inzwischen sind über 50 verschiedene Fehlerquellen bekannt, die dazu führen können, dass die Widerrufsbelehrung der Rentenversicherung fehlerhaft ist. Ein spezialisierter Rechtsanwalt kann Ihnen innerhalb kurzer Zeit sagen, ob die Widerrufsbelehrung in Ihrem Rentenversicherungsvertrag dazugehört.

Wie funktioniert der Widerruf der Rentenversicherung?

Wenn die Widerrufsbelehrung fehlerhaft ist, können Sie Ihre private Rentenversicherung widerrufen. Theoretisch können Versicherte das selbst erledigen. Im Internet finden Sie dazu Muster und Vordrucke für den Widerruf der Rentenversicherung.

Um den Versicherungsvertrag erfolgreich zu widerrufen und das Maximum für Sie herauszuholen, sollten Sie sich jedoch professionelle Hilfe holen.

Für juristische Laien ist oft schwer erkennbar, ob eine Widerrufsbelehrung fehlerhaft ist und es damit einen Grund für den Widerruf gibt.

Auch für die Geltendmachung gegenüber der Versicherung ist ein spezialisierter Rechtsanwalt die beste Wahl. Dieser prüft nicht nur, ob ein Widerruf möglich ist, sondern am Ende auch den Auszahlungsbetrag. Zudem übernimmt er die Korrespondenz mit der Versicherung.

Erfolge unserer Mandanten

Private Rentenversicherung widerrufen: Was erhalten Versicherte ausbezahlt?

Bei einem erfolgreichen Widerruf wird die Rentenversicherungspolice rückabgewickelt. Sie erhalten von der Versicherung:

- alle eingezahlten Beiträge fast ohne Abzüge (i. d. R. deutlich unter 1%)

- Den Zinsertrag der Einlagen

- Eventuell eine Nutzungsentschädigung für den Gewinn, den die Versicherung mit Ihren Prämien erwirtschaftet hat

Höherer Gewinn möglich bei Widerruf mit DB-Anwälte

Da der BGH das bloße Abstellen auf die Eigenkapitalrendite als fehlerhaft bewertet, stellt DB-Anwälte erfolgreich auf konkrete Finanzkennzahlen ab unter Bezugnahme auf die Ertragslage der Versicherer für die Berechnung der Nutzungen. Dabei kalkulieren sich regelmäßig Rückzahlungsbeträge, die betragsmäßig zwischen Nettoverzinsung und Eigenkapitalrendite liegen.

Fondsgebundene Rentenversicherung mit Gewinn widerrufen

Auch fondsgebundene Rentenversicherungen können Sie widerrufen. Bei Fondspolicen werden von den Versicherern in der Regel höhere Gewinne erzielt. Daher können Sie bei einem Widerruf einer fondsgebundenen Rentenversicherung entsprechend höhere Erlöse erwarten.

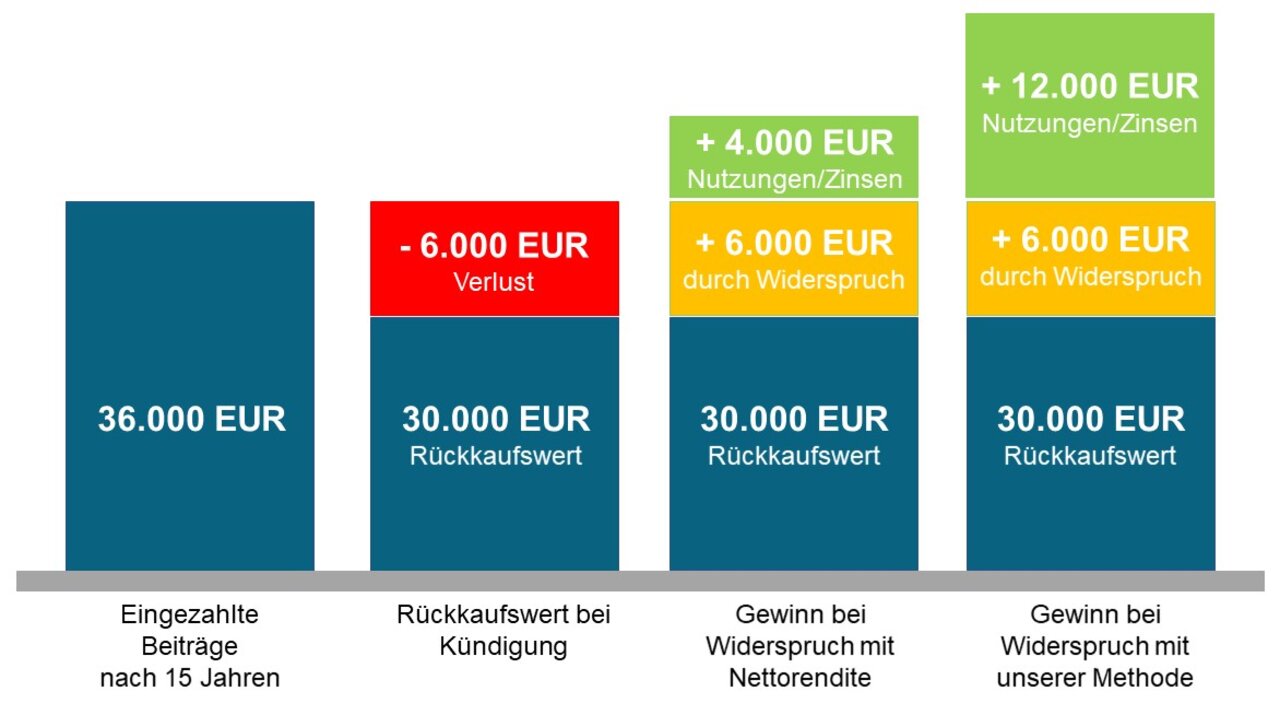

Rechenbeispiel: Gewinn bei Widerruf der privaten Rentenversicherung

Wie hoch ist der Gewinn bei einem Widerruf der Rentenversicherung?

Der Gewinn kommt dadurch zustande, dass der Versicherer die Zinsen, die er mit Ihren Beiträgen erwirtschaftet hat, an Sie zurückbezahlen muss. Dieser sogenannte Nutzungsersatz wird mit finanzmathematischen Methoden berechnet. Laut BGH muss darin auch die Ertragslage des Versicherers berücksichtigt werden.

Wie viel Gewinn Betroffene bei einem Widerruf der Rentenversicherung erzielen, hängt von der individuellen Situation ab.

Daher kann kein pauschaler Betrag genannt werden. Unsere Erfahrung zeigt, dass es sich meist um 30 bis 100 Prozent über den geleisteten Einzahlungen handelt.

Generell gilt: Je höher die eingezahlten Raten und je länger die Laufzeit, desto größer ist auch Ihr Vorteil im Fall eines erfolgreichen Widerrufs.

Private Rentenversicherung: Jetzt Widerruf prüfen lassen!

Kostenlose Erstprüfung Ihres Vertrages

Steuern bei Widerruf der privaten Rentenversicherung

Nach einem erfolgreichen Widerruf Ihrer Rentenversicherung erhalten Sie von Ihrer Versicherung einen bestimmten Betrag ausbezahlt. Von diesem darf der Versicherer keinen Steueranteil abziehen. Trotzdem kann es sein, dass sich der finanzielle Vorteil steuerlich auswirkt. Dazu kann Ihnen Ihr Steuerberater weiterhelfen.

Sie müssen jedoch keine Angst haben, dass die Steuerbelastung bei einem Widerruf Ihren Gewinn auffrisst. Auch wenn Sie Steuern auf den Auszahlungsbetrag bezahlen müssen, bleibt der finanzielle Vorteil für Sie erhalten.

Kosten bei einem Widerspruchsverfahren gegen die Rentenversicherung

In einer kostenlosen Erstberatung sagen wir Ihnen, ob Sie Ihre Rentenversicherung widerrufen können und klären Sie über Ihre Erfolgschancen und den Ablauf des Verfahrens auf. Diese Erstprüfung birgt daher absolut kein Kostenrisiko für Sie.

Die Kosten des weiteren Verfahrens sprechen wir vor der Beauftragung mit Ihnen ab. Diese hängen zum Beispiel davon ab, ob der Versicherer nach dem Widerspruch sofort bezahlt oder ob ein gerichtliches Verfahren notwendig ist.

Widerruf Rentenversicherung: alle Antworten im Überblick

Wenn Sie Ihre private Rentenversicherung widerrufen, erhalten Sie im Gegensatz zur Kündigung Ihre eingezahlten Beiträge samt Zinsen zurück. Kosten oder Gebühren darf die Versicherung nicht abziehen. Bei einem Widerruf erzielen Sie daher einen Gewinn.

Sie können Ihre Rentenversicherung widerrufen, wenn die Widerrufsbelehrung in Ihrem Vertrag fehlt oder fehlerhaft ist. Das bedeutet, wenn Sie bei Vertragsschluss nicht ordentlich über Ihr Widerrufsrecht aufgeklärt wurden.

Mittlerweile sind über 50 Fehlerquellen bekannt, die dazu führen können, dass die Widerrufsbelehrung fehlerhaft ist.

Sie können private Rentenversicherungen, fondsgebundene Rentenversicherungen, Riester-Rentenversicherungen und Rürup-Rentenversicherungen widerrufen.

Sie können Ihre Rentenversicherung jederzeit widerrufen, wenn die Widerrufsbelehrung fehlerhaft ist. Daher können Sie auch heute noch Ihre Rentenversicherung widerrufen, unabhängig vom Datum des Vertragsschlusses. Auch bereits gekündigte, ausgelaufene oder abgetretene Rentenversicherungen können Sie noch widerrufen.

Sie können den Widerruf Ihrer Rentenversicherung selbst gegenüber Ihrer Versicherung erklären. Dazu finden Sie Muster und Vorlagen im Internet.

Sie sollten sich jedoch zur Prüfung Ihres Widerrufs an einen Rechtsanwalt für Rentenversicherungsrecht wenden. Dieser kann Ihnen schnell sagen, ob Sie den Vertrag aufgrund einer fehlerhaften Widerrufsbelehrung widerrufen können. Anschließend kann er den Widerspruch gegenüber Ihrer Versicherung geltend machen.

Bei einem erfolgreichen Widerruf Ihrer Rentenversicherung erhalten Sie alle eingezahlten Beiträge plus Zinsen von Ihrer Versicherung zurück. Wie viel Gewinn Sie dadurch erzielen, kann nicht pauschal gesagt werden.

Je höher die eingezahlten Raten und die Laufzeit Ihres Vertrages, desto höher Ihr Gewinn. Unsere Erfahrung zeigt einen Erlös von circa 30 bis 100 Prozent über den geleisteten Einzahlungen.

Von dem Auszahlungsbetrag bei einem erfolgreichen Widerruf der Rentenversicherung darf der Versicherer keinen Steueranteil abziehen. Trotzdem kann sich der finanzielle Vorteil steuerlich auswirken.

Aber keine Angst: Auch wenn Sie Steuern auf den ausgezahlten Betrag bezahlen müssen, bleibt Ihnen ein Gewinn erhalten. Sie werden durch die Steuerzahlung nicht schlechter gestellt als ohne den erfolgreichen Widerruf.

Wenn Sie die Möglichkeit des Widerrufs von uns prüfen lassen, tragen Sie kein Kostenrisiko. Wir übernehmen die Ersteinschätzung kostenlos für Sie.

Die Kosten des Weiteren Verfahrens hängen von verschiedenen Faktoren ab. Beispielsweise davon, wie schnell die Versicherung bezahlt oder ob ein gerichtliches Verfahren notwendig ist.

Die Kosten werden jedoch vorab mit Ihnen besprochen. Die Überprüfung durch uns ist kostenlos und unverbindlich.

Unsere Anwälte