Privatinsolvenz beantragen: schuldenfrei nach 3 Jahren

Kostenlose Erstberatung zur Verbraucherinsolvenz

- Vorbereitung der Insolvenz

- außergerichtliche Einigung möglich

- Begleitung und Beratung durch Spezialisten

Top-Bewertungen für DB-Anwälte:

Sie überlegen sich, ob Sie Privatinsolvenz beantragen sollten, um schuldenfrei nach 3 Jahren in ein neues Leben starten zu können? Erfahren Sie hier alles, was Sie rund um das Thema Verbraucherinsolvenz wissen müssen, zum Beispiel zur Antragstellung, dem Ablauf des Insolvenzverfahrens, den Voraussetzungen und Kosten.

Bekannt aus:

Inhaltsverzeichnis

Privatinsolvenz beantragen: Was bedeutet das?

Wer als Privatperson seine Rechnungen nicht mehr bezahlen kann und damit zahlungsunfähig ist, kann eine Privatinsolvenz beantragen. Die Privatinsolvenz, auch Verbraucherinsolvenz genannt, ist ein vereinfachtes Insolvenzverfahren für Privatpersonen mit der Chance, nach drei Jahren schuldenfrei zu sein.

Wer kann ein Insolvenzverfahren beantragen?

Die Privatinsolvenz kann jede natürliche Person beantragen, also jeder Verbraucher. Wer eine selbstständige oder freiberufliche Tätigkeit ausübt, kann keine Privatinsolvenz anmelden, sondern muss Regelinsolvenz beantragen.

Privatinsolvenz Dauer – wie lange dauert die Privatinsolvenz?

Seit dem 1. Oktober 2020 beantragte Privatinsolvenzen und Regelinsolvenzen dauern maximal drei Jahre. Durch diese Reform des Insolvenzrechts ist für Privatpersonen eine schnellere Entschuldung möglich. Das heißt, nach Ablauf der drei Jahre sind Sie schuldenfrei, wenn der Restschuldbefreiung zugestimmt wird.

Nach Abgabe des Insolvenzantrags dauert es circa 4-6 Wochen, bis das Gericht das Privatinsolvenzverfahren eröffnet. Bereits ab Abgabe des Insolvenzantrags besteht ein mittelbarer Vollstreckungsschutz, d. h. Pfändungen können durch den Insolvenzverwalter nach Eröffnung des Insolvenzverfahrens rückgängig gemacht werden.

Alle Voraussetzungen für die Privatinsolvenz finden Sie in der nachfolgenden Liste.

Privatinsolvenz: Voraussetzungen im Überblick

- Der Schuldner muss eine natürliche Person, also ein Verbraucher, sein

- Er darf nicht selbstständig oder freiberuflich tätig sein

- Ausnahme: Ehemalige Selbstständige, die nicht mehr als 19 Gläubiger haben, können auch Privatinsolvenz anmelden

- Er ist zahlungsunfähig und kann seinen Zahlungsverpflichtungen nicht mehr nachkommen

- Eine anerkannte Stelle, zum Beispiel ein Rechtsanwalt, hat bescheinigt, dass ein außergerichtlicher Einigungsversuch unternommen wurde und dieser gescheitert ist

Weitere Voraussetzungen gibt es nicht. Es spielt beispielsweise keine Rolle, ob Sie arbeitslos sind, wie hoch Ihr Einkommen ist, ob Sie eine Rente beziehen, oder welche Staatsangehörigkeit Sie haben, solange Sie eine Aufenthaltserlaubnis für Deutschland besitzen.

Die Vorteile und Nachteile der Privatinsolvenz

Die Privatinsolvenz ist für viele die letzte Option, endlich ein schuldenfreies Leben zu führen. Dass sie dies nach drei Jahren ermöglicht, ist ein großer Vorteil der Privatinsolvenz. Im Folgenden haben wir die Vor- und Nachteile einer Privatinsolvenz zusammengefasst.

Die Vorteile der Privatinsolvenz

- Komplett schuldenfrei nach drei Jahren

- Pfändungsschutz nach Eröffnung des Insolvenzverfahrens

- Oftmals höheres zur Verfügung stehendes Einkommen durch die Pfändungsfreigrenzen

- Keine Kommunikation mehr mit den Gläubigern nötig

- Drei Jahre nach der Restschuldbefreiung wird auch der SCHUFA-Eintrag gelöscht

Die Nachteile der Privatinsolvenz

- Der Insolvenzverwalter verwertet das pfändbare Vermögen

- Das Verfahren dauert drei Jahre, in dem Sie sich an Vorgaben und Verpflichtungen halten müssen

- Die Privatinsolvenz wird in den Insolvenzbekanntmachungen veröffentlicht (nicht bei einem Schuldenvergleich)

„Dank der anwaltlichen Unterstützung bin ich endlich wieder schuldenfrei.“

– Ben Z.

Privatinsolvenz Kosten: Wie viel müssen Schuldner bezahlen?

Wie hoch die Kosten für eine Privatinsolvenz ausfallen, lässt sich nicht pauschal sagen. Dies hängt davon ab, wie hoch Ihr pfändbares Vermögen ist und wie viele Gläubiger Sie haben. Zu den Kosten der Privatinsolvenz zählen die Anwaltskosten sowie die Verfahrenskosten.

Verfahrenskosten für die Privatinsolvenz

Die Verfahrenskosten setzen sich wiederum aus den Gerichtskosten und den Kosten für den Insolvenzverwalter zusammen. Die Kosten für die Privatinsolvenz müssen Sie als Schuldner bezahlen. Es gibt jedoch Möglichkeiten, diese zu minimieren oder in Raten zu begleichen.

Kosten der Privatinsolvenz verringern: Beratungshilfe beantragen

Für die Kosten einer Privatinsolvenz müssen Sie als Schuldner aufkommen. Sie haben jedoch die Möglichkeit, einen Antrag auf Beratungshilfe beim Amtsgericht zu stellen. Wird diese gewährt, bezahlen Sie für die Rechtsberatung und außergerichtliche Vertretung nur einen Eigenanteil von 15 Euro.

Verfahrenskosten in der Privatinsolvenz: Stundung möglich

Die Beratungshilfe betrifft jedoch nur die außergerichtliche Beratung. Für die Gerichtskosten können Sie gegebenenfalls eine Stundung beantragen. Wird dieser stattgegeben, müssen Sie die Verfahrenskosten erst nach Abschluss des Insolvenzverfahrens bezahlen. Auch eine Ratenzahlung ist unter Umständen möglich.

Wie beantrage ich eine Privatinsolvenz?

Um Privatinsolvenz zu beantragen, müssen Sie einen Antrag ausfüllen und beim zuständigen Amtsgericht einreichen. In diesem müssen Sie Ihre persönlichen und wirtschaftlichen Verhältnisse offenlegen. Sind Sie berufstätig, müssen Sie Angaben zum Arbeitgeber und zu Ihrem Einkommen machen.

Für den Antrag sind einige Unterlagen nötig, zum Beispiel eine Vermögensübersicht, ein Gläubigerverzeichnis, die Bescheinigung über den außergerichtlichen Einigungsversuch oder eine Abtretungserklärung. Da das Zusammenstellen der Unterlagen nicht einfach ist, sollten Sie sich dafür Hilfe holen.

Ziel des Insolvenzverfahrens: Restschuldbefreiung nach 3 Jahren

Im Ablauf der Privatinsolvenz begleiten wir Sie als spezialisierte Anwälte bis zur Eröffnung des Insolvenzverfahrens. Wir wissen, was in welcher Phase zu tun ist und wie das Verfahren ohne Verzögerungen abläuft. Ihren persönlichen Fall besprechen wir gerne mit Ihnen in der kostenlosen Erstberatung.

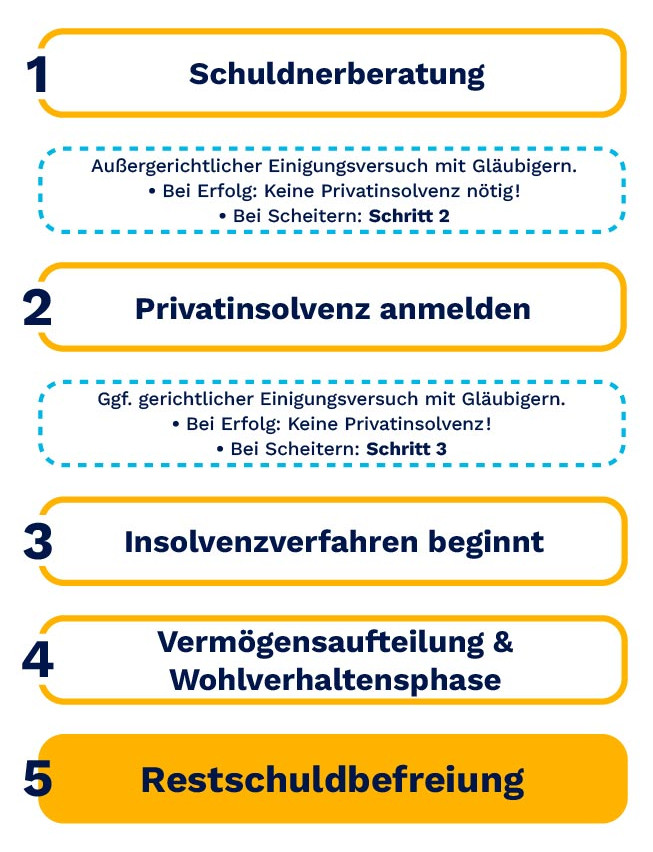

Privatinsolvenz: Ablauf ab Antragstellung im Überblick

Der Ablauf der Privatinsolvenz erfolgt in fünf Schritten. Schritt 1 ist das außergerichtliche Schuldenbereinigungsverfahren. In diesem werden die Schulden ermittelt und ein außergerichtlicher Einigungsversuch mit den Gläubigern unternommen. Dieser ist verpflichtend und sollte von einem Anwalt dokumentiert werden.

Scheitert die außergerichtliche Einigung, wird in Schritt 2 der Insolvenzantrag gestellt und es folgt das gerichtliche Schuldenbereinigungsverfahren. Lehnen die Gläubiger auch den gerichtlichen Schuldenbereinigungsplan ab, wird in Schritt 3 das Privatinsolvenzverfahren eröffnet.

Im Zuge dessen wird ein Insolvenzverwalter bestimmt, der das pfändbare Vermögen des Schuldners verwertet und den Erlös an die Gläubiger verteilt. Danach beginnt Schritt 4, die dreijährige Wohlverhaltensphase.

In der Wohlverhaltensphase wird der pfändbare Einkommensanteil des Schuldners an die Gläubiger abgetreten und der Schuldner muss sich an bestimmte Regeln halten, beispielsweise keine neuen Schulden machen und sich um eine Erwerbstätigkeit bemühen bzw. dieser nachgehen.

Privatinsolvenz: schuldenfrei nach 3 Jahren

Schritt 5 ist der letzte Schritt auf dem Weg in ein schuldenfreies Leben ist die Restschuldbefreiung. Über diese wird am Ende der Wohlverhaltensphase entschieden. Hat der Schuldner alle Verpflichtungen erfüllt, wird er durch das Gericht von seinen restlichen Schulden befreit.

Pflichten des Schuldners in der Wohlverhaltensphase der Privatinsolvenz

Den größten Anteil an der Privatinsolvenz hat die Wohlverhaltensphase, die drei Jahre dauert. Sie entscheidet über Erfolg oder Misserfolg der Privatinsolvenz. Denn wie erwähnt haben Schuldner in dieser Zeit bestimmte Verpflichtungen.

Wenn Sie als Schuldner gegen diese Pflichten verstoßen, wird Ihnen die Restschuldbefreiung verweigert – das heißt, dann wäre das Insolvenzverfahren umsonst gewesen. Halten Sie sich hingegen an die Obliegenheiten, werden Ihnen nach Ende der Wohlverhaltensphase Ihre Schulden erlassen. Die folgenden Pflichten müssen Sie also unbedingt beachten.

- Der Schuldner verpflichtet sich, den pfändbaren Teil seines Arbeitseinkommens an den Treuhänder zu entrichten

- Er muss eine zumutbare Arbeit ausüben oder, falls er arbeitslos ist, sich ernsthaft um eine neue Arbeitsstelle bemühen

- Er muss dem Insolvenzverwalter wichtige Veränderungen sofort mitteilen

- Ein Erbe oder eine Schenkung müssen zur Hälfe abgegeben werden

- Er darf keine unangemessenen Verbindlichkeiten eingehen oder Vermögen verschwenden

Privatinsolvenz: Insolvenzverwalter und ihre Aufgaben

Nachdem der Antrag auf Privatinsolvenz eingereicht wurde, bestellt das Gericht einen Insolvenzverwalter. Dieser bestimmt einen Termin, in dem er mit Ihnen alle Einzelheiten des Insolvenzverfahrens erörtert und sich einen Überblick verschafft. Danach befragt er Sie meist jährlich zu Ihren finanziellen Verhältnissen.

Außerdem sind Sie verpflichtet, dem Insolvenzverwalter Veränderungen Ihrer persönlichen Verhältnisse unverzüglich und unaufgefordert mitzuteilen. Dazu gehören ein Wohnort- oder Arbeitgeberwechsel, eine Kündigung, eine Gehaltserhöhung oder ein Erbe.

Insolvenzverwalter in der Privatinsolvenz: Distanz ist wichtig

Behalten Sie stets Distanz zu Ihrem Insolvenzverwalter und kontaktieren Sie ihn nur, wenn er Sie zur Auskunft auffordert oder Sie wichtige Änderungen melden müssen. Für rechtliche Fragen wenden Sie sich nicht an Ihren Insolvenzverwalter, sondern immer an Ihren Rechtsanwalt.

Privatinsolvenz beantragen: Fragen und Antworten zusammengefasst

Wenn Sie Ihre Schulden nicht mehr bezahlen können, haben Sie die Möglichkeit, Privatinsolvenz (Verbraucherinsolvenz) zu beantragen. Wenn alle Voraussetzungen erfüllt sind und Sie sich während des dreijährigen Verfahrens richtig verhalten, werden Ihnen anschließend Ihre restlichen Schulden erlassen.

Privatinsolvenz können Sie anmelden, wenn Sie nicht mehr in der Lage sind, Ihre Schulden zu bezahlen, also zahlungsunfähig sind. Zuvor müssen Sie aber versuchen, sich außergerichtlich mit Ihren Gläubigern zu einigen.

Den Antrag auf Privatinsolvenz stellen Sie beim Insolvenzgericht, das bei dem für Ihren Wohnort zuständigen Amtsgericht angesiedelt ist.

Es gibt keine gesetzliche Vorgabe, wie hoch die Schulden für eine Privatinsolvenz mindestens sein müssen. Jedoch müssen Sie als Schuldner zahlungsunfähig sein bzw. die Zahlungsunfähigkeit muss drohen, damit die Privatinsolvenz eröffnet wird.

Theoretisch können Schuldner eine Privatinsolvenz beliebig oft wiederholen. Jedoch schreibt die Insolvenzordnung Einschränkungen vor. Nach erfolgter Restschuldbefreiung kann nach elf Jahren wieder eine Privatinsolvenz beantragt werden, bei nicht genehmigter Restschuldbefreiung müssen sie je nach Begründung drei bzw. fünf Jahre warten.

Den Antrag auf Privatinsolvenz können Sie nicht online stellen. Dies ist nur persönlich beim zuständigen Insolvenzgericht möglich oder über den Postweg. Die notwendigen Formulare für den Antrag auf Privatinsolvenz können Sie jedoch meistens online beim Gericht oder einer Schuldnerberatung herunterladen.

Unsere Anwälte