Inhaltsverzeichnis

Hintergründe zur drohenden Pleite von Lebensversicherungen

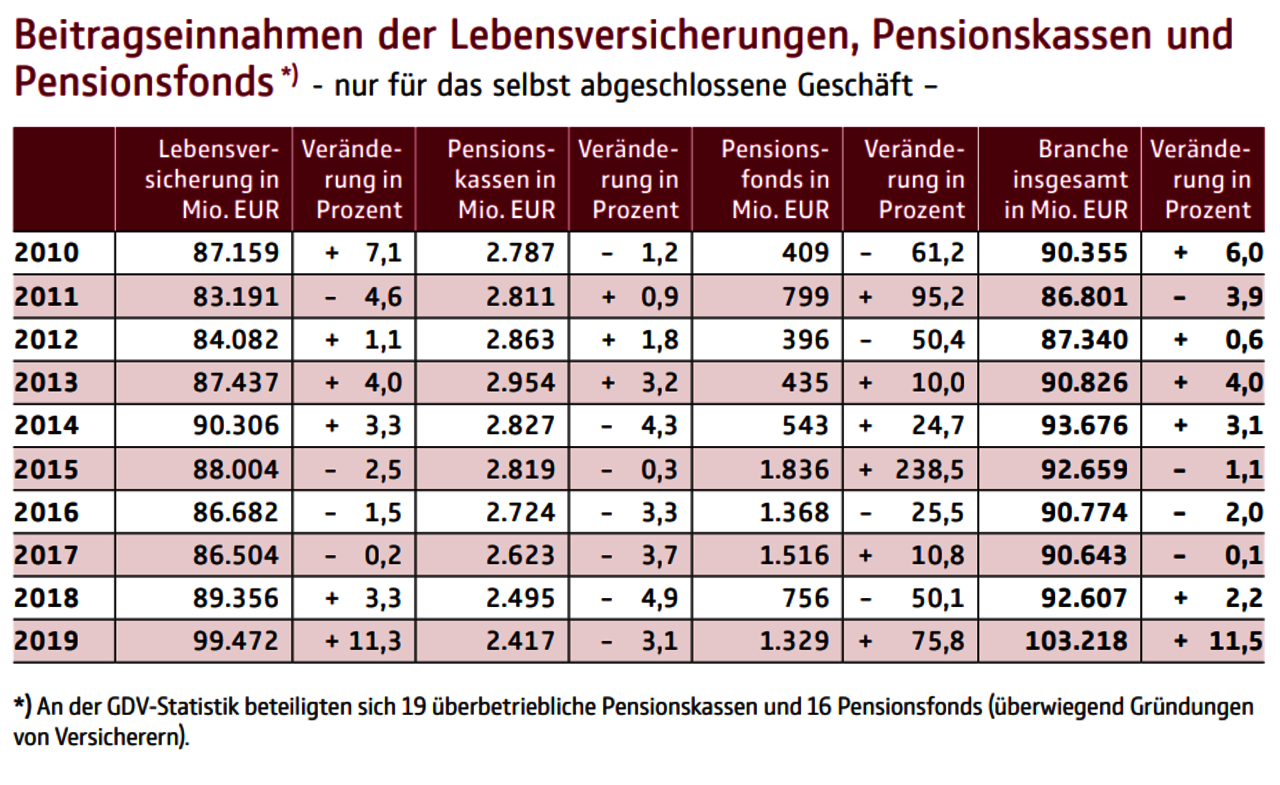

Auch wenn laut Gesamtverband der Deutschen Versicherungswirtschaft (GDV) die Zahlen der Policen im vergangenen Jahr gesunken sind (Download PDF Die deutsche Lebensversicherung in Zahlen 2020): Die Lebensversicherung ist für viele Deutsche immer noch der Klassiker unter den Altersvorsorgeprodukten. Mehr als 87 Millionen Verträge existieren in Deutschland für Lebensversicherungen oder berufliche Altersvorsorge bei den Pensionskassen und Pensionsfonds. Darüber freuen sich vor allem die Versicherer. Denn die Summe der Beitragseinnahmen liegt auf Rekordniveau. Doch das könnte sich schon bald ändern.

Quelle: GDV-Statistik 2020

Die fetten Jahre sind vorbei: Lebensversicherungen in der Krise

Bereits die Finanzkrise 2008 und die daraus resultierende und bis heute andauernde Niedrigzinsphase der Europäischen Zentralbank hat den Umbruch eingeleitet. Seither ist das Geschäft der Lebensversicherer deutlich schwieriger geworden. Denn üblicherweise legen die Unternehmen einen Großteil der Kundengelder (etwa zwei Drittel) in festverzinslichen Wertpapieren an. Und da geht es ihnen schon seit Jahren so wie dem privaten Sparer beim Tagesgeld: Es ist kaum noch etwas zu verdienen. Die vor Jahren festgelegten Garantiezinsen (bis zu 4 Prozent) müssen dem Bestandskunden natürlich dennoch gutgeschrieben werden. Und weiterhin wurden Neukunden deutlich höhere Zinsen und Renditen versprochen, als am Kapitalmarkt überhaupt erwirtschaftet werden konnten. Die Folge: Viele Versicherungsgesellschaften haben sich verzockt und sind in eine bedrohliche Schieflage geraten. Deutschland schlittert in 2021 geradewegs hinein in eine Welle von Pleiten der Lebensversicherungen.

Mehr und mehr Lebensversicherer pleite: So steht es aktuell um die Branche

Die schlechten Nachrichten aus der Lebensversicherungsbranche mehren sich seit 2020 massiv (s. Chronik unten). Und aufgrund der Corona-Krise ist nicht mit einer baldigen Verbesserung der Situation zu rechnen. Im Gegenteil: Eine positive Zinswende ist auf unbestimmte Zeit nicht in Sicht. Aktuell steht jede vierte Lebensversicherung unter „intensivierter Aufsicht“ der BaFin. Branchen-Insider wie Oliver Bäte, Chef der Allianz-Gruppe, prognostizieren das baldige Ausscheiden der ersten großen Lebensversicherungs-Player. Bäte selber hatte im Herbst 2020 für eine Zäsur am Lebensversicherungsmarkt gesorgt, indem er das Ende der 100-Prozent-Beitragsgarantie für Allianz-Neuverträge angekündigt hat. Weitere Versicherungen werden folgen.

Im Frühjahr 2021 hat auch das Bundesfinanzministerium reagiert und eine bedeutsame Ankündigung gemacht: Auf Anraten der ihm unterstellten BaFin soll ab Januar 2022 der Garantiezins für Lebensversicherungsprodukte von 0,9 auf 0,25 Prozent gesenkt werden. Eine folgerichtige aber folgenreiche Entscheidung für die gesamte Lebensversicherungsbranche.

So handeln Sie vor der drohenden Lebensversicherungs-Pleite am besten

Wer aus berechtigter Angst vor der Pleite seiner Lebensversicherung jetzt über den Ausstieg nachdenkt, hat verschiedene Optionen:

1. Die Kündigung: Bei der Kündigung der Lebensversicherung endet der Vertrag und der Kunde bekommt den „Rückkaufswert“ ausgezahlt. Über viele Jahre liegt der Rückkaufswert deutlich unter den gezahlten Beiträgen, da mit einem Teil der Beiträge erst mal die hohen Abschlusskosten getilgt werden müssen.

2. Die Beitragsfreistellung: Sie ist genauso verlustreich wie die Kündigung. Es wird der Rückkaufswert ermittelt, der dann wie eine Einmalzahlung in eine Lebensversicherung behandelt wird, für die keine weiteren Beiträge gezahlt werden müssen. Auch bei der Beitragsfreistellung ist das Geld für die Abschlusskosten verloren.

3. Der Widerruf: Noch Jahre nach Vertragsschluss ist bei zahlreichen Lebensversicherungen der Widerruf möglich, wenn bei Abschluss nicht korrekt über das Widerrufsrecht informiert wurde. Spezialisierte Anwälte wie DB-Anwälte, Köln, können das einschätzen. Der Widerruf ist oft der Königsweg aus einem Vertrag, da bis zu 100 Prozent der Beiträge erstattet werden müssen – zuzüglich Zinsen. Der Gewinn gegenüber der Auszahlung bei Kündigung ist fast immer erheblich.

Das könnte Sie auch interessieren

Lebensversicherung beitragsfrei stellen – Das sollten Sie beachten

| VersicherungsrechtDie Versicherung beitragsfrei stellen zu lassen kann eine gute Entscheidung sein!

Wer in der Vergangenheit eine Lebensversicherung abgeschlossen hat,…

Lebensversicherung: 5 fehlerhafte Formulierungen, die ein kleines Vermögen wert sein können

| VersicherungsrechtMillionen Deutsche haben eine Lebensversicherung, deren Unterlagen meist achtlos irgendwo in der Schublade liegen. Dabei lohnt ein genauer Blick in…

Kann man eine bereits gekündigte Lebensversicherung noch widerrufen?

| VersicherungsrechtSeit Jahren merken viele Versicherungsnehmer, dass das einst so rentable Geschäft der Lebensversicherung nicht mehr so lohnenswert ist, wie es einmal…

Immer mehr Lebensversicherungen pleite – so gelingt der rechtzeitige Versicherungs-Ausstieg

| VersicherungsrechtSeit der Finanzkrise und der daraus resultierenden Zinsflaute zeichnet sich eine Abwärtsspirale in der Lebensversicherungsbranche ab. Spätestens die…